扫码免费注册公司

扫码免费注册公司

24小时咨询热线:13554933139

01 、有合同、有走账

依旧被认定为虚开?

在税务执法中,判定“虚开”增值税发票的关键在于是否存在真实的商品交易或应税服务提供。尽管合同和资金转账记录可以作为交易真实性的佐证 ,但真正起决定作用的是交易的实质性发生。

比如,A公司开具一张销售甲产品的增值税发票给B公司,A与B签订甲产品的购销合同。B公司有向A公司关于此次交易的汇款记录。

假设1:A公司没有甲产品的进货记录

认定为虚开增值税发票,因缺少 “货物流”。除非B公司能够证明确实从A公司购入甲产品,且有提货单、运费单、入库单以及产品实物的类证。否则,B公司获得发票不能被认定为真实交易。如果B公司能够证明存在“货物流”且交易为真实,则追究A公司进货时的责任。

假设2:A公司有甲产品库存

有货物交割记录的情况下,不会被认定为 “虚开”。

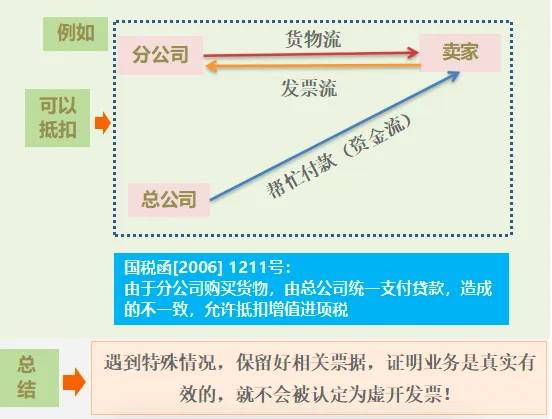

增值税发票真实性认定,需要发票流、资金流、合同流、货物流四流合一。只有合同、有走账也可能被认定虚开。

没有同时符合下面的三个条件,仅有合同与款项往来记录,仍然可认定为虚开:

财税问题和财税政策,有什么不懂的地方可以一起交流SLXBCS

02、“四流一致”是哪四流?

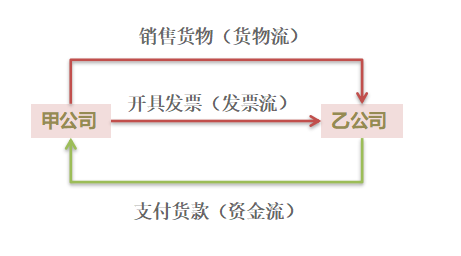

简单来说,“三流一致”指的是发票流、资金流和货物流 的统一。如图所示:

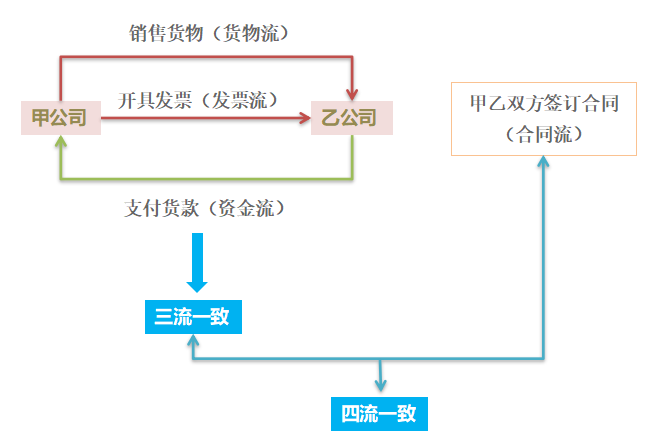

在日常的经济活动中, 合同日益重要 ,

在税务稽查中,合同更是一个非常重要的依据,所以又提出了“四流一致”。 如图所示:

在日常的经济活动中, 合同日益重要 ,

在税务稽查中,合同更是一个非常重要的依据,所以又提出了“四流一致”。 如图所示:

在经济交易的背景下,倘若货物流(包含劳务流)、资金流与发票流之间未能实现有效统一,此种情形极易引发虚开发票的嫌疑。一旦被税务机关判定为虚开发票行为,将导致一系列严重的法律后果:不仅无法进行增值税进项税额的抵扣,也无法于企业所得税申报时进行税前费用扣除。涉事企业不仅需面对补缴税款、滞纳金及行政罚款的经济责任,更有可能触及刑事责任。然而,值得注意的是,但也有税务局认可的特殊情况。

03、“四流不一致”就一定不行吗?

是不是只要四流不一致就是违规?就是虚开发票?

这个问题,国家税务总局其实曾经做过答复:

在实际经营活动中,即使出现资金流与发票流不尽一致的情形,只要业务本身确系真实发生,并且发票是针对实际享受服务的一方依法开具,这种情况通常并无问题。

然而,至关重要的一点是:业务的真实性不容置疑!

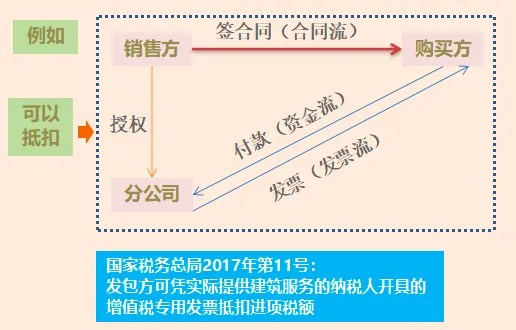

04、四流不一致 还能抵扣吗?

一、如果“四流不一致”还能抵扣吗?分三种情况来看:

1、合同流跟发票流、资金流不一致

合同流跟发票流、资金流不一致能抵扣吗?

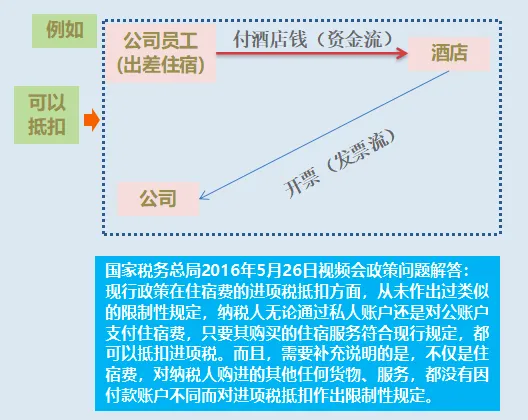

2、资金流、发票流不一致

3、资金流、发票流不一致

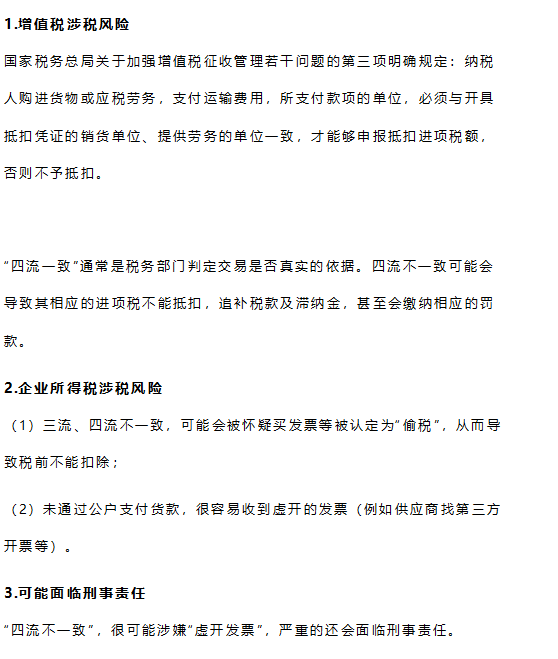

05、四流不一致会怎样?

有什么风险?

全国服务热线

全国服务热线